結論(先に要点)

・インフレの第二波リスクはゼロではないが、70年代の“大炎上”をそのまま再演する確率は高くない。

・直近の物価指標はじわり再加速、一方で期待インフレはおおむね2%台前半に錨付け。

金融政策は景気失速リスクとの両睨みで「緩め過ぎない」運転が続く見込み。

Bureau of Labor Statistics+2経済分析局+2

いま何が起きているのか(足もとのファクト)

・米CPI(総合)は2025年8月に前年比2.9%、コアは3.1%。

7月から上振れし、月次でもやや強め。

Bureau of Labor Statistics+2Bureau of Labor Statistics+2

・FRBが目標に据えるPCEは7月に総合2.6%、コア2.9%。

インフレは目標(2%)をなお上回る。

経済分析局+1

・FRBは9月17日に0.25%利下げ(4.00–4.25%)。

声明は成長下振れリスクへの配慮を明示しつつ、インフレ目標へのコミットは維持。

連邦準備制度理事会

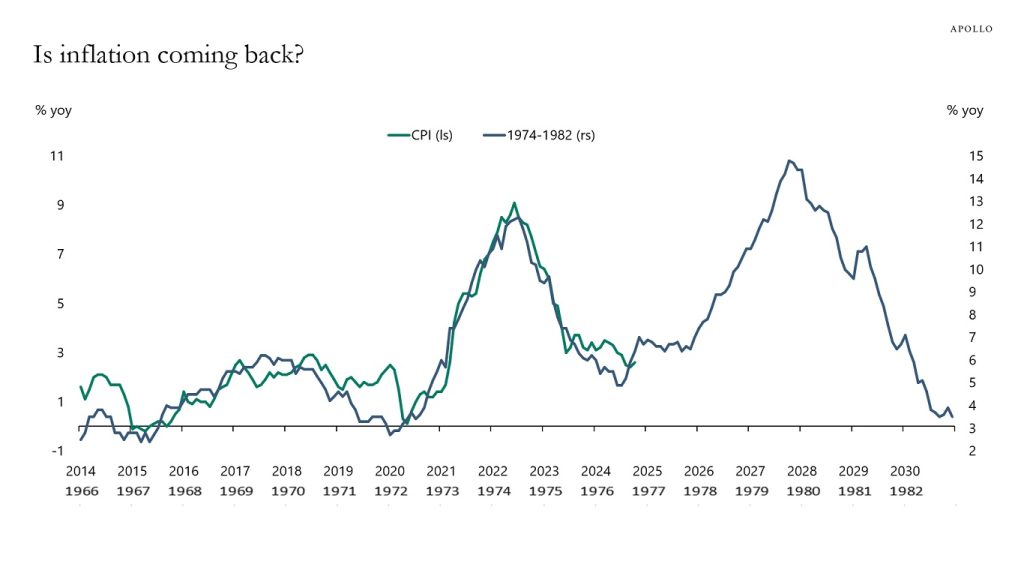

「アポロのチャート」は何を示すのか

アポロ(Torsten Sløk)の有名な図は、1966年起点のインフレ推移と2014年起点の推移を形状(パターン)で対比し、物価が“波状的”にぶり返すリスクを示唆する。

足もとでも財(Goods)の再インフレ化やサービスの粘着性を指摘しており、「インフレの山が再び高くなる」可能性を強調している。

Apollo Academy+2Apollo Academy+2

ただし、この手のインデックス合わせは視覚的に強いが、因果やダイナミクスの同一性を保証しない。

批判的なエコノミストは“スケール取りの恣意性”を指摘しており、「警鐘」としては有用でも、そのまま予測式にはならない。

Grumpy Economist

70年代と決定的に違う4つの構造

- エネルギー依存度の低下

米国のエネルギー原単位(GDP当たりエネルギー消費)は長期低下。

70年代ほど原油ショックの波及が大きくない。

U.S. エネルギー情報局+1 - 賃金メカニズムの違い(賃金・物価スパイラルの起動条件)

組合加入率は2024年で9.9%。

70年代に比べCOLA(自動物価スライド)普及も小さく、二次的波及は抑制的。

Bureau of Labor Statistics+2Bureau of Labor Statistics+2 - CPIの計測方法が変わっている

1983年から持家帰属家賃(OER)方式を導入。

70年代CPIと現在は“同じモノサシ”ではない点は留意が必要。

Bureau of Labor Statistics+2Bureau of Labor Statistics+2 - インフレ期待のアンカー

市場の5年後5年インフレ(5y5y)は8月時点で約2.33%。

長期期待が2%台前半に収まる限り、70年代型の期待暴走は生じにくい。

FRED

「利下げ=降参」ではないのか?

9月利下げは景気リスク管理の色合いが濃い。

地区連銀要人の発言を見ても、インフレ上振れに警戒しつつ、過度な引き締め長期化を避けるという、バランス重視のトーンが目立つ。

Reuters+1

「債務対GDP比」が政策余地を縛るのは本当か?

・歴史比較:1970年の債務対GDP比は約35%、1980年は約32%。

現在は総債務(Gross)で100%超、公的保有分(Held by the Public)でも約95–97%と高水準。

利払い(Net interest)も上昇基調で、タカ派再加速の政治・財政コストは確かに重い。

FRED+2FRED+2

とはいえ、「だから利上げは不可能」ではない。

財政コストは政策判断を難しくするが、必要と見ればFRBは再度タカ派化できる(市場期待が崩れると、むしろ引き締めを迫られる)。

ポイントは“どこまで粘るか”ではなく、“どのリスクを優先するか”だ。

では、YCC(イールドカーブ・コントロール)の再来は?

米国が明示的YCCを使ったのは第二次大戦期(1942–1951)。

1951年の財務省—FRB協定で終了。

コロナ期の2020年にYCCを検討したが、導入は見送り。

当面は明示的YCCよりも、局面局面で“実質金利をややマイナス圏に置く”程度の“ソフトな金融抑圧”が現実的シナリオ。

連邦準備制度理事会+3シカゴ連邦準備銀行+3連邦準備制度の歴史+3

ベースケースとリスクシナリオ

● ベースケース(確率高)

インフレは2.5〜3.5%帯での推移を想定。

エネルギー・関税・住居費由来の“凸凹”はあり、FRBは緩やかな利下げ継続 or 小休止を織り交ぜ、実質金利が時折マイナスになる局面も。

これは70年代のスパイラルではなく、“チョップ(波打ち)”の延長線。

Bureau of Labor Statistics+1

● リスクシナリオ(“70年代ライト”)

もしサービス(特に住居を除く)と賃金が再加速し、エネルギー高騰+関税の波及が広がれば、総合CPIが3%台→一時的に4%台へと“第二波”が立つ恐れ。

その場合は利下げ打ち止め/再利上げに傾く可能性が高い。

Apollo Academy

監視すべき5つのトリガー(実務チェックリスト)

- サービス(住居除く)インフレと住居費の月次推移(CPI/PCE)。粘着化なら“第二波”の兆候。

Bureau of Labor Statistics - 賃金 vs 生産性(単位労働コスト)。

- 期待インフレ:5y5yやNY連銀の家計期待。2.5%超への定着は警戒サイン。

FRED+1 - 関税・ドル・原油:財インフレ再燃の伝播路。

Apollo Academy - 財政の持続性(利払い/GDP):利下げバイアスや“緩やかな金融抑圧”の圧力計。

FRED

よくある誤解の修正(ファクトチェック)

・「2020年以降ずっと2%を下回っていない」

FRB目標のPCEは2020年に一時的に大きく下振れ。

2021年以降は2%超が続く。

直近は総合2.6%/コア2.9%(7月)。

経済分析局

・「利下げ=インフレ容認」

9月利下げは労働市場減速や下振れリスクへの備えという側面が強い。

インフレ目標の放棄ではない。

連邦準備制度理事会

・「YCCをすぐ使う」

歴史的には戦時の非常手段。

2020年にも検討はされたが不採用。

当面は明示的YCCの公算は小さい。

連邦準備制度の歴史+1

投資家の実務的含意(一般的見解)

・デュレーションはやや短めで、TIPSや価格決定力の高い株、ゴールド、固定金利の実物資産の組み合わせを軸に、“チョップなインフレ”への耐性を高める。

・一方で、期待インフレのアンカーが外れた兆し(5y5yの持続的上振れ)が見えたら、再タカ派化に備えポジション調整。 FRED

まとめ

“形は似ているが、中身は違う”。

70年代の教訓は「勝ったと思って緩めると波が戻る」だが、現在はエネルギー感応度・賃金制度・計測方法・期待形成のすべてが当時と非連続。

一方で、高債務と利払い負担が政策の身動きを鈍らせやすいのも事実だ。

したがって、合理的な帰結はボルカー型の“最後の大火消し”ではなく、波を抑え込みつつ進む“チョップ相場”。

この前提でデータ(とくにサービスと期待)を点検し、リスクに対する頑健性をポートフォリオに組み込む。

それが“70年代の亡霊”に対する最適解だ。

参考ソース(主要データの一次情報)

・CPI(8月):米労働省BLSリリース/PDF速報。 Bureau of Labor Statistics+1

・PCE(7月):米商務省BEA「個人所得・支出」。 経済分析局

・FOMC声明(9/17):FRB公式。 連邦準備制度理事会

・債務対GDP比:FRED(Gross/Public)、OMBヒストリカル。 FRED+2FRED+2

・インフレ期待(5y5y):FRED。 FRED

・アポロの見解・チャート:Apollo Academy他。 Apollo Academy+1

・YCCの歴史と検討:シカゴ連銀レビュー、FRBヒストリー、FOMC議事要旨。 連邦準備制度理事会+3シカゴ連邦準備銀行+3連邦準備制度の歴史+3

コメント

コメント一覧 (20件)

Just found out about By88casinothai! The games are amazing. It has a great selection of games that everyone will enjoy! Try it now!by88casinothai

Hello guys!

I came across a 151 great website that I think you should dive into.

This site is packed with a lot of useful information that you might find insightful.

It has everything you could possibly need, so be sure to give it a visit!

[url=http://www.warpedfactor.com/2025/01/why-dinosaurs-still-capture-our.html]http://www.warpedfactor.com/2025/01/why-dinosaurs-still-capture-our.html[/url]

Furthermore remember not to overlook, guys, — a person always are able to inside this particular article discover solutions for the the absolute tangled questions. We made an effort — lay out all of the data via the most most understandable method.

лучшее кино онлайн эротические триллеры смотреть онлайн

the best adult generator ai roleplay chat for adults create erotic videos, images, and virtual characters. flexible settings, high quality, instant results, and easy operation right in your browser. the best features for porn generation.

сервис массовых рассылок писем сервисы рассылки электронных писем

Hello friends!

I came across a 153 useful page that I think you should check out.

This platform is packed with a lot of useful information that you might find valuable.

It has everything you could possibly need, so be sure to give it a visit!

[url=https://enewsarea.com/22bet-online-registration-with-login-terms-conditions/]https://enewsarea.com/22bet-online-registration-with-login-terms-conditions/[/url]

Additionally don’t forget, everyone, — you always are able to within this piece find responses to address your most confusing questions. Our team tried — present all of the information using the most extremely easy-to-grasp way.

telecharger le site web melbet telecharger melbet apk

telecharger l’application 1win telecharger 1win apk

купить квартиру цена светский лес сочи жк официальный

Нужен проектор? projector24.ru большой выбор моделей для дома, офиса и бизнеса. Проекторы для кино, презентаций и обучения, официальная гарантия, консультации специалистов, гарантия качества и удобные условия покупки.

Hello team!

I came across a 153 awesome tool that I think you should dive into.

This tool is packed with a lot of useful information that you might find insightful.

It has everything you could possibly need, so be sure to give it a visit!

[url=https://newsmediafeed.com/how-long-can-it-take-to-receive-my-22bet-earnings/]https://newsmediafeed.com/how-long-can-it-take-to-receive-my-22bet-earnings/[/url]

Additionally remember not to forget, folks, which you at all times may inside this particular publication locate solutions to address the most the very confusing inquiries. The authors tried to explain all of the data using an most easy-to-grasp way.

химчистка и реставрация обуви химчистка обуви в москве

Лучшее казино ап х играйте в слоты и live-казино без лишних сложностей. Простой вход, удобный интерфейс, стабильная платформа и широкий выбор игр для отдыха и развлечения.

Лучшее казино up x играйте в слоты и live-казино без лишних сложностей. Простой вход, удобный интерфейс, стабильная платформа и широкий выбор игр для отдыха и развлечения.

NGL, Heal Kill Sprunkis is low-key sus in the best way possible. The glitch effects are so well-done and they don’t break the game. Total masterpiece!

I stumbled upon this site while looking for reliable tech insights and I must say the quality of content here is impressive. It really helped me figure out which tools are actually worth my time without all the usual fluff. Thanks for sharing this aipilotreview

Just wanted to drop a quick note to say how helpful this post was for my research. It is refreshing to read such a well written perspective that actually addresses the questions users have. I will definitely be coming back for more updates aipilotreview

Hey buddies, I’ve been lookin at using the ‘soi cầu kubet’, tips over at soi cầu kubet. I recommend you all check it out.

Yo! I’m really hoping to hit the jackpot today. I’m trusting ‘du doan xsmb kubet’ from this site. Fingers crossed!. Here’s the link: du doan xsmb kubet

Superbet Casino’s got a good vibe. Smooth interface, and I found a few games I really enjoyed. It’s worth a look if you’re after some online slots and table games. Give it a whirl: superbet casino